「子どもの教育費、いつから貯めよう……」

「子どもの教育費はどれくらい?」

子どもの教育費について悩みはつきもの。教育費をいつから準備したらいいのか、はじめてのママはわかりにくいですよね。

今回は子どもにかかる教育費をいつからどれくらい貯めたらいいのか解説していきます。

家計に負担をできるだけかけずにかしこく準備しましょう。

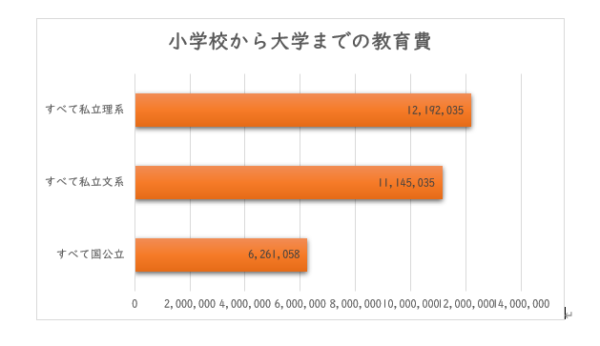

小学生から大学卒業までかかる教育費は?

子どもが小学生になったら、大学卒業までの教育費が気になってしまいますよね。トータルの教育費がいくらかかるのか、一概には言えません。その理由は大学の学部によって違うからです。公立・私立文系・私立理系でかかる教育費は大幅に違います。

出典:文部科学省 平成30年度子供の学習費調査の結果について(令和元年12月18日)

出展:日本政策金融公庫 子ども1人当たりにかける教育費用(高校入学から大学卒業まで)が減少(令和2年3月11日)

小学校から大学卒業までにかかる教育費を、文部科学省と日本政策金融公庫の資料からグラフにまとめてみました。

- 小学校から大学まですべて国公立にした場合は、およそ620万円

- 小学校から大学まですべて私立で文系だった場合、およそ1,114万円

- 小学校から大学まですべて私立で理系だった場合、およそ1,219万円

以上に加え、大学生で1人暮らしをするのか自宅から通うのかによって、生活費などの仕送りが必要です。

少なめに見積もっても一般的に年間100万円、4年間で400万円ほど教育費とは別にかかるでしょう。

つまりすべて国公立に通うとして、大学から1人暮らしをはじめれば1,000万以上かかる計算になるのです。

大学からは学費を前期・後期にわけて支払います。一度にまとまった金額を支払うためあらかじめ準備が必要です。

教育費は早めに準備をはじめよう

教育費はできるだけ早めに準備をはじめましょう。大きな金額を短期間で準備するのは大変だからです。

たとえば子どもが生まれたら学資保険に入り、積み立てながら貯めるなどの工夫が大切です。

同時に家計費の見直しもはじめましょう。サブスクリプションにムダがないかなどチェックしておくと安心です。

毎月の固定費を少なくすることが教育費を捻出するポイントです。

教育費の貯め方4つの方法

教育費は少しずつコツコツ貯めましょう。ここからは教育費の貯め方についてくわしく解説していきます。

目標を決めよう

いつまでにどれだけの金額を準備するのか決めましょう。

たとえば、

- 小学校から高校まで公立で家計費からまかない、大学進学のみまとまった金額を準備する

- 小学校から大学まですべての金額を準備する

によって貯蓄方法は違ってきます。

児童手当をすべて貯めておく

児童手当は子どもが生まれたら受け取れる公的資金。役所に届け出ることで可能です。

基本支給額は所得制限世帯を除けば、

- 3歳未満:一律月額1万5千円

- 3歳~小学校卒業まで:第一子・第二子、月額1万円

- 3歳~小学校卒業まで:第三子以降、月額1万5千円

- 中学生:一律月額1万円

です。児童手当は所得制限があります。一定以上の所得がある場合受け取れるのは、特例給付金の5千円のみです。

気になる方は管轄の自治体に問い合わせてみてくださいね。

児童手当を貯めるコツは、生活費とは別の通帳にすることです。生活費と同じ通帳だと知らないうちに使ってしまうことも……。

コツコツ貯め続けていれば、子どもが中学校を卒業するまでにおよそ200万円貯められます。

学資保険を利用する

保険各社が展開している学資保険。通院・入院時の保証がつきながら積み立ても可能です。

数社を比較しながらしっかりと説明を聞いて決めましょう。保険各社によって特徴などが違うからです。

ただし途中解約してしまうと、解約返戻金がこれまで支払った額よりも少なくなる可能性があります。

ムリのない金額ではじめることが大切です。

契約者にもしものことがあった場合、学資保険は保険料が免除になる場合があります。契約する際はよく確認しましょう。

自動積立定期預金を利用する

毎月の給与から天引きしてコツコツ貯めると安心です。

手続きをすれば自動で振り替えるので知らないうちに貯められるからです。

一度受け取ってから貯金だと払った感がありますよね。使い込んでしまう心配も少なくなりますよ。

勤め先の財形貯蓄を利用する

勤め先に財形貯蓄の制度もひとつの方法です。

制度を導入している企業や事業所に雇用されている人が対象で、毎月一定の金額を給与とボーナスから天引きして積み立てられます。

使ってしまう前に貯められるので安心です。

教育資金の準備は早めの計画を:まとめ

子どもの教育資金を準備するのは、計画をたてて早めにはじめましょう。

子どものやりたいことを尊重し、進路を決めたら目標額の設定をすることが大切です。

教育資金を貯めるには、児童手当や学資保険の利用、自動積立や財形貯蓄を検討してみてくださいね。